随着数字经济的快速发展,越来越多的人开始使用数字钱包来进行日常交易、储存资产和管理个人财务。但对于许多...

数字钱包作为近年来金融科技领域的重要创新,已经逐渐成为人们日常生活中不可或缺的一部分。数字钱包不仅满足了用户便捷支付的需求,也为商家提供了更灵活的支付手段。在这个背景下,数字钱包运营机构的角色愈加重要,他们不仅负责数字钱包的开发与维护,也肩负着用户体验、数据安全以及市场拓展等多重任务。本文将对数字钱包运营机构进行全面分析,探讨其运作模式、市场前景及所面临的挑战。

数字钱包,或称为电子钱包,是一种将用户的支付信息、银行卡信息、电子货币等集成在一起的网络应用。其工作原理是通过互联网实现用户的资金转移与支付操作。根据功能和使用场景,数字钱包可以分为以下几类:

数字钱包运营机构不仅提供基础的支付功能,还承担着多项关键任务:

近年来,随着互联网和移动支付技术的迅猛发展,数字钱包市场呈现出爆发式增长的趋势。根据相关数据,全球数字钱包的用户数量和交易规模年年上升。

尤其是在电子商务、高速公路通行费支付、公共交通等领域,数字钱包的应用越发普及。随着5G技术的推广,数字钱包的速度和效率将进一步提升,未来市场发展前景广阔。

根据行业预测,未来几年内,数字钱包的用户基数将继续增加,市场份额也将不断扩大。数字钱包的使用将不再局限于简单的支付,更多的新功能将被开发出来,例如基于区块链技术的去中心化钱包、提供投资理财服务的数字钱包等。

尽管数字钱包具有巨大的市场潜力,但运营机构也面临多重挑战:

在深入分析数字钱包运营机构之后,我们可以提出一些相关问题,帮助读者更全面地理解这一领域:

数字钱包尽管为用户提供了极大的便利,但其安全隐患依然不容忽视。主要安全隐患包括:

要解决这些问题,运营机构需加强技术研发,增强系统防护能力,同时增强用户的安全意识,定期进行安全培训与教育。

用户在选择数字钱包时应考虑多个因素:

未来数字钱包的发展趋势主要包括:

数字钱包相比较于传统支付方式具备以下优势:

数字钱包为商家带来的积极影响包括:

总的来说,数字钱包运营机构在未来会面临机遇与挑战并存的局面,只有不断提升技术水平,强化用户体验,才能在竞争中立于不败之地。

随着数字经济的快速发展,越来越多的人开始使用数字钱包来进行日常交易、储存资产和管理个人财务。但对于许多...

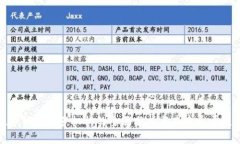

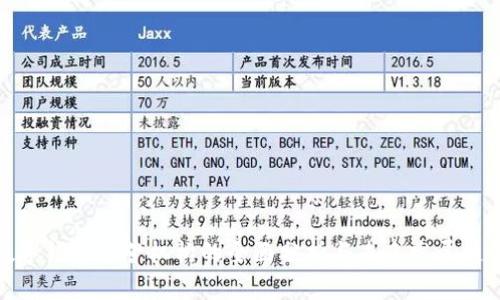

近年来,区块链技术的发展极为迅速,伴随而来的是各种加密货币的兴起与普及。为了借助这一趋势,许多人希望能...

在这个数字化高速发展的时代,数字钱包的普及正在改变人们的支付方式和生活习惯。中国银行作为国内领先的金融...

随着科技的进步和移动互联网的发展,数字钱包APP已经成为越来越多人日常生活中不可或缺的一部分。数字钱包不仅...